劳保用品市场调研:预计2031年全球劳保用品市场销售额将达到3181.5亿美元--QYResearch

发布时间:2026-01-29

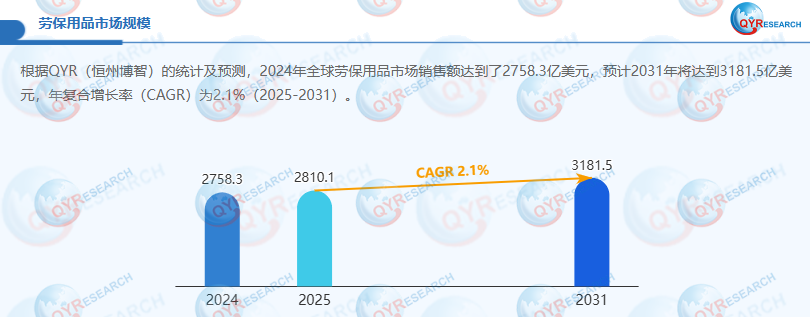

在我国安全生产体系不断完善和职业健康意识持续提升的背景下,劳保用品作为保障劳动者安全健康的重要屏障,行业发展迎来新的机遇与挑战。根据QYResearch发表的市场研究报告显示,2024年全球劳保用品市场销售额达到了2758.3亿美元,预计2031年将达到3181.5亿美元,年复合增长率(CAGR)为2.1%(2025-2031)。

一、劳保用品行业相关概述

劳保用品(又称个体防护装备)是劳动者在生产过程中抵御事故伤害和职业危害的关键防护装备,是安全生产保障体系的重要组成部分。根据不同分类标准,劳保用品可划分为多个类别:按生理部位可分为手部防护装备、躯干防护装备、足部防护、呼吸防护等;按原材料可分为皮革制品、橡胶制品、塑料制品等;按用途则可分为通用防护用品和特种防护用品。其中,手部防护装备和躯干防护装备因应用场景广泛、使用人群庞大,成为市场主流品类。

劳保用品产业链呈现完整的层级结构,涵盖原材料供应、生产制造、分销流通和终端应用四大环节。上游原材料供应商提供皮革、橡胶、高性能纤维等核心原料;中游生产商负责各类劳保用品的研发制造,形成了防护口罩、防护服、防护手套等全品类产品矩阵;下游通过分销商网络覆盖石油、化工、冶金、建筑等终端应用领域。经过多年发展,我国已构建起全球最完整的劳保用品产业链,生产企业主要集中在江苏、山东、浙江等制造业发达省份,产业集群效应显著。

二、劳保用品行业标准体系建设

劳保用品作为劳动者职业安全的最后一道防线,其质量安全直接关系到劳动者的生命健康。在劳动条件恶劣、集体防护措施不足的场景下(如设备抢修、野外作业、事故处理等),劳保用品成为保障安全的关键手段。我国高度重视劳保用品标准化建设,已建立起覆盖安全帽、防尘口罩、阻燃防护服等核心品类的完善标准体系。

2023 年 12 月,应急管理部发布的 AQ 6111-2023《个体防护装备安全管理规范》将于 2025 年 1 月 1 日正式实施,该标准对个体防护装备的采购、验收、发放、使用等全流程管理提出明确要求,进一步强化了用人单位的主体责任。标准体系的不断完善,推动劳保用品行业从 "有没有" 向 "好不好" 转变,为行业高质量发展奠定了基础。

三、劳保用品行业市场发展现状分析

近年来,在国家安全生产政策强化和职业健康意识提升的双重驱动下,劳保用品市场需求稳步增长。2020 年受疫情影响,医疗领域防护用品需求激增,带动市场规模大幅扩张;疫情后行业回归常态增长,2024 年市场规模达 1099.3 亿元,同比增长 1.5%,展现出较强的市场韧性。

从细分市场结构看,手部防护装备以 391.4 亿元的市场规模占据 35.6% 的份额,躯干防护装备以 339.7 亿元规模占比 30.9%,两者合计占据劳保用品市场的 66.5%,构成市场核心支柱;足部防护占比 12.4%,其他品类需求相对分散。这种结构分布与各品类的应用场景密切相关,防护手套、防护服等产品几乎覆盖所有工业领域,而呼吸防护、眼面部防护等则更多集中在特定高风险行业。

应用领域分布呈现明显的行业聚焦特征,石油、化工、天然气领域以 14.0% 的占比成为最大应用市场,冶金有色(9.6%)、汽车制造(9.5%)、机械加工(8.5%)和建筑行业(8.5%)紧随其后。这些领域因作业环境复杂、危险系数高,对劳保用品的需求强度和标准要求均高于其他行业。值得注意的是,定制化需求正在快速崛起,电焊行业的防弧光面罩、物流行业的高可视性反光防护服等定制产品订单占比从 2020 年的 10% 提升至 2024 年的 28%,反映出市场需求向个性化、场景化升级的趋势。

四、劳保用品行业竞争格局剖析

我国劳保用品行业呈现 "大市场、小分散" 的竞争格局,属于低集中竞争型市场结构。目前行业内生产企业数量众多,但多数企业规模较小,产品同质化严重,主要集中在中低端市场。近年来,本土头部企业通过加大研发投入、完善产品布局,竞争力持续提升,不仅巩固了中低端市场优势,更在部分高端领域实现突破。英科医疗、迅安科技、星华新材、华强科技等本土企业已具备国际竞争实力,在防护手套、特种防护服等领域形成特色优势。

外资企业则凭借技术积累和品牌优势占据高端市场主导地位,3M、杜邦、霍尼韦尔等国际巨头在高端呼吸防护、特种防护装备等领域保持领先。这种 "本土企业占中低端、外资企业占高端" 的市场格局正在发生变化,随着本土企业技术创新能力增强和品牌建设推进,高端市场的进口替代进程加速。行业竞争正从单纯的价格竞争转向 "技术 + 质量 + 服务" 的综合实力比拼,研发投入强度成为企业核心竞争力的关键指标。

五、劳保用品行业未来发展前景趋势

(一)市场规模持续稳步扩张

在安全生产法规日益严格和职业健康意识提升的双重驱动下,劳保用品市场将保持稳定增长态势。智研咨询预测,到 2031 年中国劳保用品市场规模将达到 1272.8 亿元,2024-2031 年期间年复合增长率为 2.1%。高风险行业的强制配备要求、新兴产业的安全防护需求以及存量市场的产品更新换代,将共同支撑市场规模扩张。特别是在新能源、高端制造等新兴领域,专业化劳保用品需求增长迅猛,成为新的市场增长点。

(二)产品向智能化、绿色化升级

技术创新将驱动劳保用品性能跨越式提升,智能化成为重要发展方向。未来劳保用品将集成传感器、无线通信等技术,实现对劳动者生命体征、环境参数的实时监测和危险预警,如智能安全帽可集成定位系统和气体检测功能,智能防护服能实现摔倒自动报警。同时,绿色环保趋势推动材料革新,可降解防护手套、再生纤维防护服等环保产品加速普及,契合 "双碳" 战略要求。材料科学进步将持续提升产品性能,纳米涂层技术提高防护手套的耐切割性,新型复合材料增强防护服的透气性与防护性平衡。

(三)高端市场进口替代加速

随着本土企业研发投入增加和技术积累深化,高端劳保用品的进口替代进程将明显加快。在特种防护装备领域,本土企业已实现部分突破,如迅安科技的防电弧防护服性能达到国际先进水平,星华新材的高性能防护手套进入高端制造业供应链。政策层面,国家对国产高端装备的扶持政策将为本土企业提供助力,预计到 2026 年,本土企业在高端劳保用品市场的份额将从目前的不足 30% 提升至 45% 以上。行业集中度将逐步提高,头部企业通过兼并重组扩大规模,中小企业则向细分领域专精特新方向发展。

(四)定制化与服务化趋势凸显

市场需求呈现明显的个性化、场景化特征,定制化服务成为企业差异化竞争的关键。针对不同行业的特殊需求,劳保用品企业将提供更多定制化解决方案,如为化工行业定制耐酸碱全套防护装备,为电力行业开发高压绝缘防护系统。定制化订单占比将持续提升,预计 2025 年达到 35% 以上。同时,行业服务模式从单纯产品销售向 "产品 + 服务" 转型,企业将提供劳保用品检测、安全培训、使用指导等增值服务,构建全生命周期服务体系。

劳保用品行业正处于质量升级和结构优化的关键时期,在政策驱动、技术创新和需求升级的多重作用下,行业将迈向高质量发展新阶段。企业需要把握智能化、绿色化、高端化的发展方向,加强技术研发和品牌建设,才能在日益激烈的市场竞争中占据有利地位,为我国安全生产和职业健康事业发展贡献力量。

如需了解更多行业的详细信息及发展趋势预测,可参考QYResearch调研团队最新发布的《2025-2031全球与中国劳保用品市场现状及未来发展趋势》。QYResearch最新报告包含美国最新关税对全球供应链的影响,涵盖市场调查报告、市场研究报告、可行性研究、IPO 咨询以及商业计划书等多个方面,以专业的素养和精准的服务,为客户在复杂的市场环境中提供有力的支持和保障,助力客户更好地把握市场动态,做出明智的决策。

分享到

湖北省通城县坪山高新技术产业孵化园内3-4号

湖北省通城县坪山高新技术产业孵化园内3-4号